Lenín David Rodríguez Aguilera.

Abogado y Licenciado en Geografía, con Post Grado en Derecho y Política Internacional de la Universidad Central de Venezuela (UCV). Profesor de la Materia Geopolítica del Petróleo, en la UCV y Docente invitado de Notabilis Energy, Empresa Internacional de Adiestramiento, especializada en el Área de Hidrocarburos. Asesor en la Industria Petrolera.

Nota relacionada Hacia donde van los precios del petróleo: Por Lenin Rodríguez

Si hay algo que podemos palpar en nuestro día a día, es los cambios de orden político y económico, que se están presentando en el globo terráqueo; son variadas las opciones y aquel mundo Unipolar, que hemos conocido después de la caída del Muro de Berlín, se está abriendo a la multipolaridad, todavía a pasos cortos, pero de pisada segura.

Las relaciones internacionales han cambiado con el paso del tiempo, y los viejos paradigmas de alianzas inamovibles entre países, ha evolucionado con los años; y es en 2006, cuando Brasil, Rusia, India y China decidieron institucionalizar la colaboración que llevaban a cabo, uniéndose dos años después Sudáfrica, y el grupo se consolidó con las conocidas siglas BRICS.

En este 2023, este grupo ha aceptado incluir seis nuevos miembros que habían solicitado su ingreso al club: Arabia Saudita, Irán, Egipto, Argentina, Etiopía y Emiratos Árabes.

Estas incorporaciones hay que verlas desde una lectura más amplia, algunas de ellas la podríamos ver como una oportunidad de crecimiento enmarcados dentro de un grupo que plantea abrir los caudales económicos, más allá de los actores quienes siempre han sido los protagonistas; otros lo ven como una opción ante el abandono tutelar que han sido sometido por Estados Unidos y sus aliados del Grupo de los 7.

La entrada quizás más interesante al grupo de los BRICS, la representa la de Arabia Saudita confirmando el deterioro de las relaciones internacionales entre Estados Unidos y su gran aliado histórico en Oriente Medio, que ahora busca opciones en un bloque económico y político el cual confronta con el gigante norteamericano.

Este movimiento inesperado para algunos, pero previsible para otros, nos indica que el poseedor de la mayor cantidad de reservas de crudo liviano del mundo, deja de mirar al Occidente y voltea su mirada hacia el Oriente, en donde se localiza el 64% de la población Mundial.

Con estas alianzas ya el Grupo de los BRICS, está asegurando un 42% de la oferta de petróleo, lo cual sin duda generaría consecuencias favorables a corto plazo, para los mercados propios de este bloque, consolidándose como el principal consumidor de crudo y sus derivados del planeta.

De igual manera, tenemos que ver como otro grupo de peso a nivel mundial, como es el denominado OPEP+, ese quien poseen el 80% de las reservas comprobadas de crudo en el mundo, ya de manera implícita forman parte, aunque no directa, pero el hecho que los dos principales productores de crudo a nivel Mundial, sean miembros le da una ventaja especial al grupo.

Manejando una habilidad política, económica y diplomática, los BRICS han estrechado en estos últimos años acuerdos con la OPEP+, los cuales permiten cubrir y asegurar las necesidades energéticas de sus asociados y con el valor agregado de poder planificar a futuro.

Los 11 países que ahora conforman el grupo (pasarán a hacerlo oficialmente a partir del 1 de enero de 2024) producen en este momento 43,4 millones de barriles diarios entre todos, un 42% de los 103,4 millones de barriles diarios que se producen en todo el mundo, según los datos que publica la petrolera British Petroleum.

Es importante recordar que los barriles de petróleo de referencia en el mundo, se compran y venden en dólares, dándole el carácter de divisa de reserva mundial, lo cual permite a la primera economía del planeta mantener un elevado nivel de endeudamiento; sin embargo, en esta última reunión, los BRICS se han comprometido a explorar vías para aumentar el uso de sus divisas domésticas.

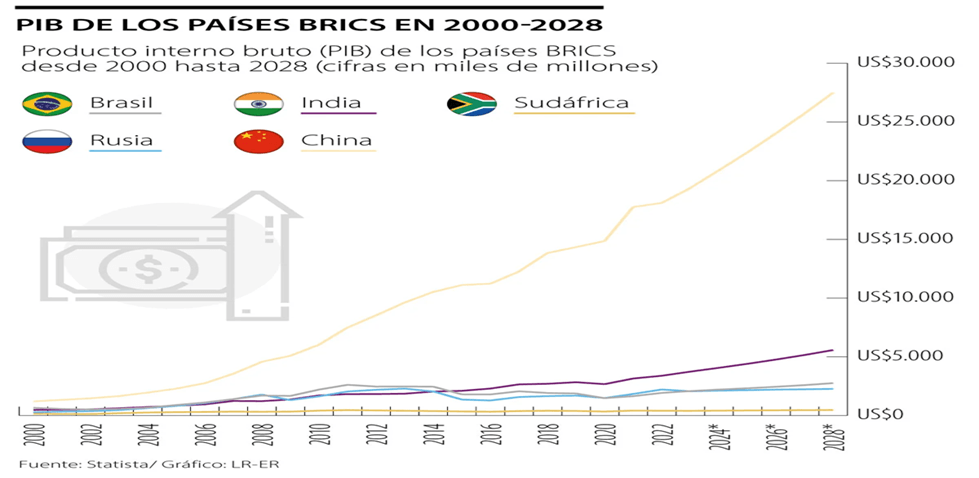

En este orden de ideas, debemos destacar que los BRICS sumaran el 29% del PIB mundial, después de la incorporación de los seis nuevos países a sus filas.

Entre todos suman 29,11 billones de euros, según los datos del Banco Mundial al cierre de 2022, lo cual alcanza un 29% de los 100,56 billones de euros de PIB nominal que suman todas las economías del planeta. Por su parte, sólo Estados Unidos, sin sus socios externos, supera los 25 billones de dólares.

Estados Unidos sin duda es el país hegemónico en este momento, dominando de manera unipolar el poder económico; aunque pareciera que los vientos no soplan como lo quiere el ‘barco unipolar’ y hay tormentas y tempestades las cuales se asoman amenazando su rumbo.

Un ejemplo es Rusia, quien a pesar de las sanciones que pesan sobre ellos, han consolidado una economía con la fuerza suficiente para volver a la escena mundial, China apareció bajo una luz diferente; la India, Brasil y Sudáfrica no se quedan atrás, favoreciendo la formación de un orden multipolar y promete un nuevo mundo transcontinental.

Nota relacionada La Guerra del Futuro: Petróleo y Agua

El BRICS, también tiene metas diversas entre las que se destacan el multilateralismo, la seguridad, el crecimiento y el desarrollo sostenible, su acuerdo abre con un alegato a favor del multilateralismo, que debería ser inclusivo; de igual manera, se defiende contundentemente el sistema de Naciones Unidas, pero también la Organización Mundial del Comercio (por ende, el libre comercio) y el Fondo Monetario Internacional (en el centro de una eventual red de seguridad financiera mundial).

Tras unas pocas décadas celebrando la globalización liberal, basada en un modelo de libre comercio con vocación multilateral y regido por reglas, y bajo la tutela de organizaciones como el Fondo Monetario Internacional (FMI) y el Banco Mundial, el modelo de gobernanza económica internacional está dando muestras de agotamiento.

Los recelos geoestratégicos, han vuelto a aparecer y los grandes países emergentes hablan ya sin tapujos de la necesidad de ofrecer un contrapeso global al otrora incuestionable dominio de las economías occidentales. El tiempo corre a su favor pues a mediano plazo, los países emergentes no sólo alcanzarán, sino que superarán el peso económico de los países altamente industrializados reunidos en torno al G7.

Hoy, en el FMI, cinco países tienen más del 40% de la capacidad de voto (Estados Unidos, Japón, Alemania, Francia y el Reino Unido), una cifra muy por encima de su peso económico actual global. Mientras esto ocurre, los BRICS, que representan más del 20% del PIB mundial, reúnen un poder de voto de menos del 10%, y compartido además con otros países en el sistema de grupos regionales.

Muchos Expertos visualizan todo este movimiento, como un asalto al reinado mundial del dólar; planificado y estructurado de forma de no sólo cumplir su objetivo de desplazar a la moneda norteamericana como referente económico mundial, sino que también pareciera buscar crear un equilibrio en el cual la dependencia de ese signo monetario, no siga teniendo el protagonismo que actualmente detenta.

Sin embargo, debemos indicar que el dólar es el rey de las divisas, nueve de cada diez transacciones en todo el mundo se hacen a través de esta moneda y el 58,4% de las reservas (6,4 billones de dólares) de los bancos centrales del mundo se refugian en el dólar.

Esta realidad expresada en la contundencia de los números antes indicados, pareciera ser imposible cambiar en el corto plazo, sin embargo, observamos como diversos expertos en materia económica, alertan sobre la existencia de una tendencia al cambio, manejándose la posibilidad de un asalto a este dominio a la brevedad, el cual obligará a compartir en porcentajes más equitativos y, por ende, la movilidad de diferentes monedas en el comercio internacional.

Existen razones de peso que han llevado a los especialistas, a encender los focos de atención del mundo económico, destacándose las medidas de la Reserva Federal norteamericana y el clima internacional enrarecido por la guerra entre Rusia y Ucrania el cual, a pesar de las fuertes medidas sancionatorias de orden económico sobre Rusia, de parte del G-7, encabezados por Estados Unidos de América, no han tenido el efecto deseado.

En este sentido, el debilitamiento del dólar podría traer como consecuencia, según los expertos de Wall Street, es ver un panorama con diversas monedas más fuertes y no un dominio tan consolidado de una sola; esta diversificación también presentaría opciones, entre las se destacaría la compra de activos alternativos, como el oro, por parte de los bancos centrales del mundo.

Ya existen informes que hacen del conocimiento público, las compras de lingotes de oro por parte de las instituciones monetarias, aumentando de forma crítica tras la invasión de Ucrania, con 1.137 toneladas, la mayor cifra desde 1950 y con la India, China, Oriente Medio a la cabeza. En ese sentido, sus estimaciones apuntan a un incremento gradual de las reservas de oro los próximos años.

Nota relacionada ¿Los Créditos de Carbono son una Opción?

Analistas y economistas aseguran que el aumento del coste de la financiación en dólares también ha provocado que la moneda china sea ahora relativamente más atractiva para el financiamiento del comercio. La Reserva Federal de EEUU ha aumentado los tipos de interés nueve veces desde 2022, mientras que el Banco Popular de China (PBoC) ha recortado su tasa de referencia de préstamo dos veces durante el mismo período.

Estos movimientos se producen justo cuando la confianza del dólar está en tela de juicio, por parte de varios países emergentes que ven con recelo, cómo EEUU puede utilizar su soberanía monetaria para obstaculizar las finanzas de terceros países. La expulsión de Rusia del sistema de pagos Swift fue probablemente la primera llamada de atención, a los países no aliados de EE.UU. para que empiecen a preocuparse por sus reservas en dólares estadounidenses.

Pero podemos preguntarnos, ¿es este momento histórico el inicio del final para el dólar como moneda que marca el ritmo económico en el mundo?, pareciera y tal como lo hemos descrito, que estamos en el inicio de un proceso de “desdolarización”, el cual debe ser visto como lo indica Herbert Poenisch, miembro sénior de la Universidad de Zhejiang: “Muchos han llamado a esto el comienzo de la desaparición del dólar. Pero pareciera en realidad este ser el comienzo de la fragmentación del sistema de compensación multilateral basado en el dólar.”

Amanecerá y Veremos….

Fuentes: El Mundo: Economía y Negocio, TheEconomist.com, BBCMundo.com, Sputnik news.com, infobae.com, eluniversal.com.ve, oilprice.com, worldenergytrade.com, OPEP.com, Bloomberg.com, wikipedia.com, refinitydatastream.com. ONU.com. Thefinancialtimes.com, BP de World Energy, www.IEA., statista.com, elordenmundial.com, eleconomista.es, periodicodelaenergía.com

Comentarios recientes