El precio del crudo ha alcanzado su máximo, en este mes de febrero, impulsado por tres razones básicas: perturbaciones en la oferta, las tensiones geopolíticas y aumento de la demanda.

Después de aquel fatídico Abril del 2020, cuando los stocks de inventarios de crudos se sobresaturaron y los productores tuvieron que vender a pérdida, producto de la novedosa situación que vivió el mundo en ese momento, cuando la Organización Mundial de la Salud, decretó la existencia de una Pandemia.

Las consecuencias del Covid-19, como todos sabemos fueron nefastas para la vida humana y por ende para el sector productivo y comercial; el globo terráqueo prácticamente se paralizó en su funcionamiento, hasta que surgieron las vacunas que servirían para mitigar los efectos del virus y pesar de los varios repuntes que aún se presentan.

Pero ahora que vemos que el mundo, retoma su “normalidad” y vuelve a su nivel de actividad prepandémico, se presentan cuellos de botella en los dos elementos básicos que dominan el mercado, como lo son la oferta y la demanda y si a ello le agregamos el condimento de la tensión geopolítica que actualmente se vive por el conflicto entre Rusia y Ucrania, los precios continúan en una escalada, la cual no pareciera tener fin en el corto plazo.

Las perturbaciones que se presentan en la demanda, son producto de una industria como ya comentamos se paralizó y que ha empezado a retomar no sólo su funcionamiento, sino también las inversiones necesarias para volver a ser rentable, siendo favorecidos todos con los precios entre los cuales actualmente se debate el crudo y sus derivados.

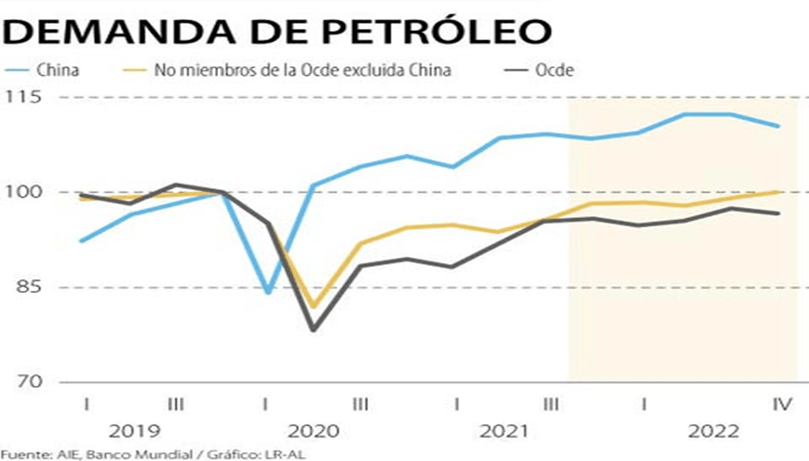

En otras palabras, podemos decir que no hay la suficiente reserva en almacén, para enfrentar esa demanda que cada vez se hace mas necesaria, en la gráfica anexa vemos como en el 2020 hubo ese punto de quiebre, que hizo que los vendedores tuvieran que vender a pérdida para poder sobrevivir en un mercado que no perdona.

A partir de ese momento, como vemos la curva de los precios se ha mantenido de manera ascendente, entre otras razones porque la estrategia del grupo de países conformados en esa organización, nacida en 2016 denominada OPEP +, dirigida por los dos más grandes productores del mundo, como lo son Arabia Saudita y Rusia, quienes le han tomado el pulso al negocio y en un ejercicio de planificación calculado con la precisión de un reloj suizo, no inundaron el mercado de manera inmediata, sino que han ido dosificando entregas controladas, incorporando 400.000 barriles de crudo mensualmente a la demanda mundial.

Sin duda, que esta posición de poder otorgada por ser dueño de las mayores reservas de petróleo a nivel mundial, hace que los compradores tengan que depender de una estrategia que no pareciera favorecerlos, pero al existir crudo en el mercado, tampoco los perjudica, sólo que deben pagar lo justo para este momento histórico.

El otro gran productor de crudo y de sus derivados, como lo es Estados Unidos, por instrucciones de su Presidente Mr. Joe Biden, presentó una estrategia opuesta, es decir, sobresaturar en este momento el mercado poniendo a disposición del mundo consumidor parte de sus reservas estratégicas, esperando ser apoyado por algún otro país.

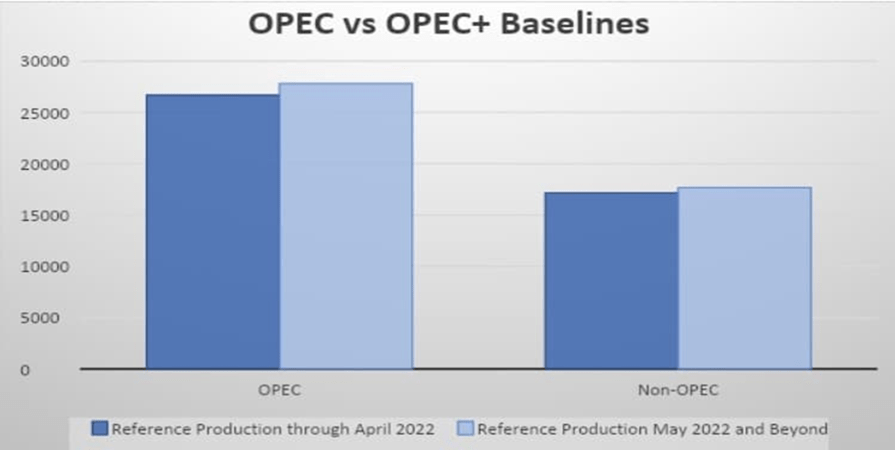

La Agencia Internacional de Energía, organismo aliado a las políticas Estadounidenses, informó sobre una brecha muy marcada, ya que fuera de los países OPEP+, a excepción de USA, no existe un productor que pueda enfrentar conjuntamente con los norteamericanos esta propuesta, tal como vemos en la gráfica anexa.

En otras palabras, este juego de poder, se sustenta en quienes tienen las reservas, para manejar el negocio petrolero y aunque Estados Unidos, siempre será un competidor calificado, por la alta capacidad de producción con la cual cuenta, no olvidemos que, para mantenerse en la posición de Nación dominante, consume aproximadamente 20 millones de barriles día y su producción sólo ha alcanzado en su mejor momento 13 Millones barriles día, es decir, que tiene que salir al mercado a buscar ese déficit.

En este orden de ideas, podemos aseverar que los inventarios de crudo de acuerdo a la Consultora Morgan Stanley, estaban en sus niveles más bajos en los últimos cinco años y eso se sustenta en una subestimación de la demanda de crudo, es decir el cálculo de Agencia Internacional de la Energía no fue el acertado, en un mercado que como estamos viendo se están levantando las restricciones producto del Covid-19.

Pero este cálculo, sin duda que fortalece y ratifica la estrategia de la OPEP+ y su comité técnico, lugar en donde se toman todas las decisiones operativas, la cual no solamente esta generando mayores ingresos a las arcas de los países miembros, sino que nuevamente tomó bajo su tutela el poder de decisión sobre los precios del crudo y sus derivados.

En este por demás interesante juego de estrategias, sería importante saber, cual serán las cartas que se jugarán las partes, si continua este ritmo de crecimiento tal como lo han previsto muchas agencias especializadas, quienes visualizan en un futuro cercano, el precio del crudo por encima de los tres dígitos, es decir más de 100 $, cuando estamos viendo como los precios de las gasolinas muy por encima de las fluctuaciones propias de esta época del año, tanto en Europa como en los Estados Unidos.

Al parecer estamos llegando al momento de retomar los canales del dialogo y el acercamiento propio, que deben tener los representantes de los países involucrados, pues en este camino existen colores y matices y no todo es blanco o negro.

En ese sentido, ya estamos viendo acercamientos entre Estados Unidos e Irán, para levantar el veto que pesa sobre este último, no sabemos si se alcanzará ni en cuanto tiempo, lo que siempre va a estar en la agenda de los negociadores, es que Irán es uno de los Productores más fuertes del oriente medio y una vez levantada la sanción; su producción puede ayudar al retorno del equilibrio de la oferta y la demanda en la matriz energética mundial.

Si a este escenario le agregamos la baja y prolongada falta de nuevos yacimientos, porque, aunque EXXON, descubrió en Guyana, así como Shell en las costas de Namibia, estos no son suficientes para soportar los requerimientos de la ingente demanda que se avecina en los próximos años.

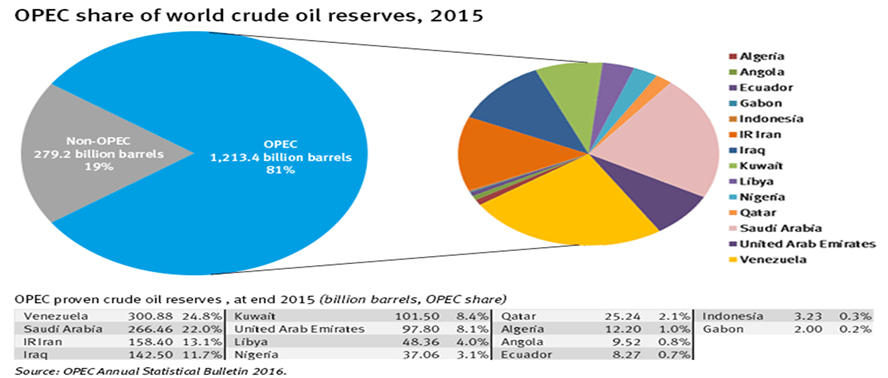

En el cuadro anexo, podemos ver como se presentaba la repartición de las reservas a nivel para el año 2015, donde visualizamos que los países que conforman el llamado “Cartel de la OPEP”, son quienes posee la mayor cantidad de reservas de crudo a nivel mundial, pero si a esto le agregamos, la fusión en la llamada OPEP+, definitivamente y con tendencia irreversible, la matriz energética mundial esta sustentada en los países que disponen del recurso.

En conclusión, podemos decir para responder a la pregunta del título de este escrito, en el cual nos preguntamos hasta donde llegará el precio, todo parece indicar que la tendencia es quien mejor plantee las estrategias en los momentos críticos que están por venir.

Fuentes: El Mundo: Economía y Negocio, TheEconomist.com, BBC Mundo.com, Sputnik news.com, infobae.com, eluniversal.com.ve, oilprice.com, worldenergytrade.com, OPEP.com, Bloomberg.com, refinitydatastream.com. ONU.com. Thefinancialtimes.com, Elordenmundial.com, Agencia Internacional de Energía (www.IEA.org).elordenmundial.com.eleconomista.es

Lenín David Rodríguez A. Abogado y Licenciado en Geografía, con Post Grado en Derecho y Política Internacional de la Universidad Central de Venezuela (UCV). Profesor de la Materia Geopolítica del Petróleo, en la UCV y Docente de Notabilis Energy, Empresa Internacional de Adiestramiento, especializada en el área de Hidrocarburos. Asesor en la Industria Petrolera.

Comentarios recientes