Lenín David Rodríguez A.

Abogado y Licenciado en Geografía, con Post Grado en Derecho y Política Internacional de la Universidad Central de Venezuela (UCV). Profesor de la Materia Geopolítica del Petróleo, en la UCV y Docente de Notabilis Energy, Empresa Internacional de Adiestramiento, especializada en el área de Hidrocarburos. Asesor en la Industria Petrolera.

La industria petrolera, es quizás el pivote principal en el cual se sustenta el modelo económico que ha regido el desarrollo del mundo en los últimos cien años; sus derivados se han convertido en el punto de apalancamiento que mueve las principales actividades comerciales del planeta.

Aunque su desarrollo ha estado sujeto siempre no sólo a los vaivenes de la economía mundial, la ubicación de este recurso ha generado conflictos bélicos a lo largo de la historia por su valor y poder de intercambio.

Todo parecía “Normal” hasta que llegó marzo de 2020 y el mundo, prácticamente empezó a detenerse, una vez que el COVID-19, fuera oficialmente declarado por la Organización Mundial de la Salud, como un virus pandémico, lo cual obligó a detener las actividades comerciales del mundo.

Esta paralización, comercialmente hablando trajo como consecuencia que el mercado petrolero, (ver gráfica anexa) fuera impactado en sus precios, tanto así que, en abril de 2020, alcanzó precios en negativo por primera vez en su historia.

Es importante destacar, que en paralelo y a través de una política de precios muy bien estructurada y manejada, por el grupo de países que conforman la “nueva” organización denominada OPEP Plus (OPEP+), dieron en su momento los pasos correctos para recuperar el precio del petróleo y sus derivados.

A partir de ese momento y a pesar de presentarse dentro de la Pandemia, las llamadas “Olas”, es decir, recaídas por aparición de nuevas cepas, las cuales generan que la actividad comercial se detuviera y por ende la demanda de crudo y sus precios, se montaran en ese tobogán que es conocido como la oferta y la demanda.

Se espera que el impacto de la variante ómicron sea moderado y de corto plazo, ya que el mundo está mejor equipado para hacer frente al covid-19 y a las dificultades que provoca, basado en esto los expertos visualizan “Un ciclo estructuralmente fuerte”, en el cual los precios del petróleo se mantendrán altos durante los próximos años. La OPEP y sus aliados (entre los que destaca Rusia) han decidido mantener sin cambios el incremento progresivo de la producción de crudo pactado hace meses.

En la cumbre mantenida el pasado mes de julio de 2021, los 23 socios del grupo OPEP Plus, establecieron un incremento mensual de 400.000 barriles hasta eliminar el ajuste de 5,8 millones de barriles diarios implementado hace un año en respuesta a la crisis por la pandemia de coronavirus.

El acuerdo supone que en febrero se volverán a producir 400.000 barriles más por día como se viene haciendo cada mes, hasta mayo cuando será revisada nuevamente esta cuota, pese a la amenaza que supone la variante ómicron para la demanda global de combustibles. No obstante, la OPEP ha hecho hincapié en que se mantiene en «sesión abierta» y que esta decisión puede variar si las relaciones fundamentales(oferta-demanda) de la economía cambian.

Con la decisión de ceñirse a la hoja de ruta inicial, la OPEP+ seguirá ganando terreno en un mercado que podría presentar un superávit de producción a principios de 2022. Por ello, la OPEP se guarda bajo la manga la posibilidad de ajustar su política casi en tiempo real, a medida que se tenga más información sobre la evolución de la nueva variante y su impacto en la demanda de crudo.

En otras palabras, esto es una demostración que el actual mercado petrolero, está marcado por dos variables; una primera la oferta y la demanda y segunda que son los países productores quienes deciden sobre el flujo de crudo que va a ser vendido.

No debemos olvidar, que estas acciones generan en paralelo escenarios de orden geopolítico y para muestra, lo que actualmente estamos viviendo con la situación de tensión entre Estados Unidos y Rusia, por la disposición de Ucrania, de direccionar su mirada hacia la Organización del Tratado del Atlántico Norte (OTAN).

Por lo antes expuesto, la OPEP mantiene en sus escenarios de precios, previsiones sobre la demanda mundial de petróleo en 2022, siendo su tendencia al alza, ya que el mundo se está activando y va a requerir que nuevamente el crudo y sus derivados, tomen el protagonismo.

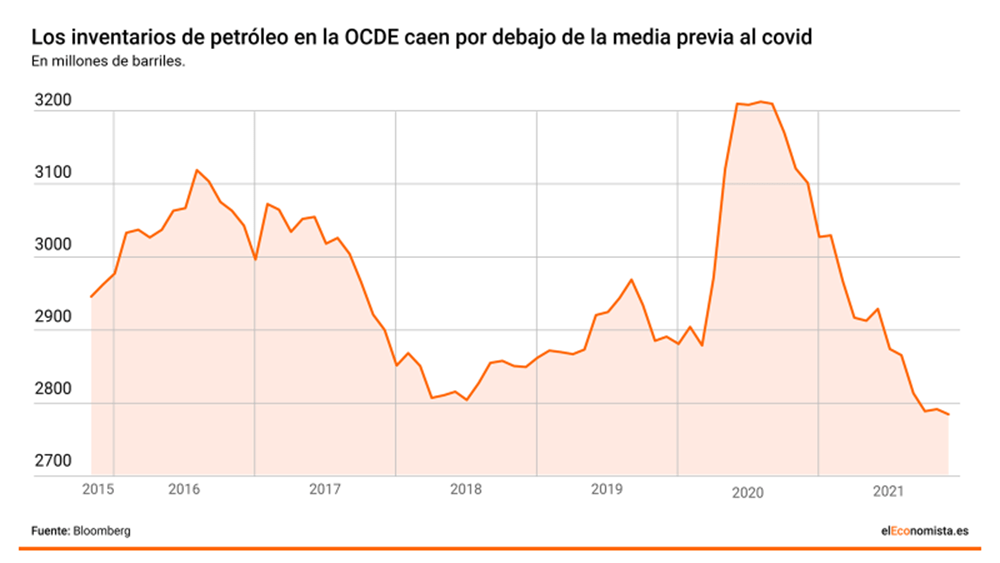

Para este año, la OPEP visualiza que el repunte de la demanda de crudo debería alcanzar los 5,7 millones de barriles diarios (MBD) para llegar a una demanda mundial total de 96,6 MBD. En paralelo, La Organización para la Cooperación y el Desarrollo Económicos (OCDE), demuestra una tendencia a la baja en sus inventarios, tal como lo podemos ver en la gráfica anexa.

Si a esta condición, tal como lo indica la Analista Tsvetana Paraskova de Oil Price.com, le agregamos la escasa oferta en los mercados de crudo podría hacer subir los precios del petróleo, con el repunte de los mercados físicos y de futuros, y el aumento de la prima geopolítica, los observadores del mercado miran hacia la marca de 100 dólares para los precios del petróleo.

Los precios de los cargamentos físicos de crudo han subido este año, lo que indica la resistencia de la demanda mundial de petróleo, incluso frente a los casos récord de COVID en la onda ómicron. Los grados de crudo de Estados Unidos, África, el Mar del Norte, Oriente Medio y Rusia han experimentado un aumento significativo de sus precios en las últimas semanas, lo que sugiere que la demanda física de petróleo está ajustada en todo el mundo.

La escasez de los precios físicos del crudo se refleja en el mercado de futuros del petróleo, en el que la retroalimentación -el estado del mercado que indica la escasez de oferta- ha aumentado en los dos principales índices de referencia, el Brent y el WTI.

Los operadores y refinadores parecen creer que la temida amenaza a la demanda de la nueva variante fue exagerada, y ahora están volviendo al mercado a comprar cargas en mayor proporción a como lo hicieron a finales de noviembre y principios de diciembre, cuando el impacto de ómicron era todavía una gran amenaza inminente.

Desde principios de año, los precios de los cargamentos de crudo que acabarán dentro de dos o tres meses en Asia, la mayor región importadora del mundo, ha subido con fuerza, ya que las refinerías nuevamente se han activado y han vuelto a cotizar en el mercado tras algunas dudas a finales de 2021 por los efectos desconocidos de ómicron sobre la demanda.

Pareciera que existe una tendencia muy marcada en los mercados a ver que la situación económica mundial se está estabilizando, desmintiendo los temores de una nueva caída, producto de la presencia de la nueva cepa.

Muchos analistas y pronosticadores, incluida la Agencia Internacional de la Energía, habían indicado una nueva contracción de la demanda mundial de petróleo, pero esta está demostrando lo contrario ser más resistente a los efectos de la propagación de esta última variante, según declaró la semana pasada el Director Ejecutivo, de la Agencia Internacional de la Energía (AIE) Fatih Birol.

Pareciera que el mundo necesita nuevamente, retomar su “normalidad” y montarse en su “Montaña Rusa del Petróleo”, sustentada como comentamos, no sólo en la oferta y la demanda, sino también involucrar los elementos geopolíticos, que se presentan y tienen un peso específico en el Orden Mundial.

En Enero de 2022, vislumbramos que los precios del crudo, gozarán de buena salud, con una tendencia al alza, porque sin duda los combustibles fósiles seguirán marcando la ruta de la economía mundial.

Fuentes: El Mundo: Economía y Negocio, TheEconomist.com, BBC Mundo.com, Sputnik news.com, infobae.com, eluniversal.com.ve, oilprice.com, worldenergytrade.com, OPEP.com, Bloomberg.com, refinitydatastream.com. ONU.com. Thefinancialtimes.com, Elordenmundial.com, Agencia Internacional de Energía (www.IEA.org).elordenmundial.com.eleconomista.es

Comentarios recientes