El ministro de Hacienda José Antonio Ocampo y el director de la Dian, Luis Carlos Reyes, desde que fueron nombrados en sus cargos, han venido defendiendo la reforma tributaria por la necesidad de mayor gasto social, y por el fuerte golpe de la evasión.

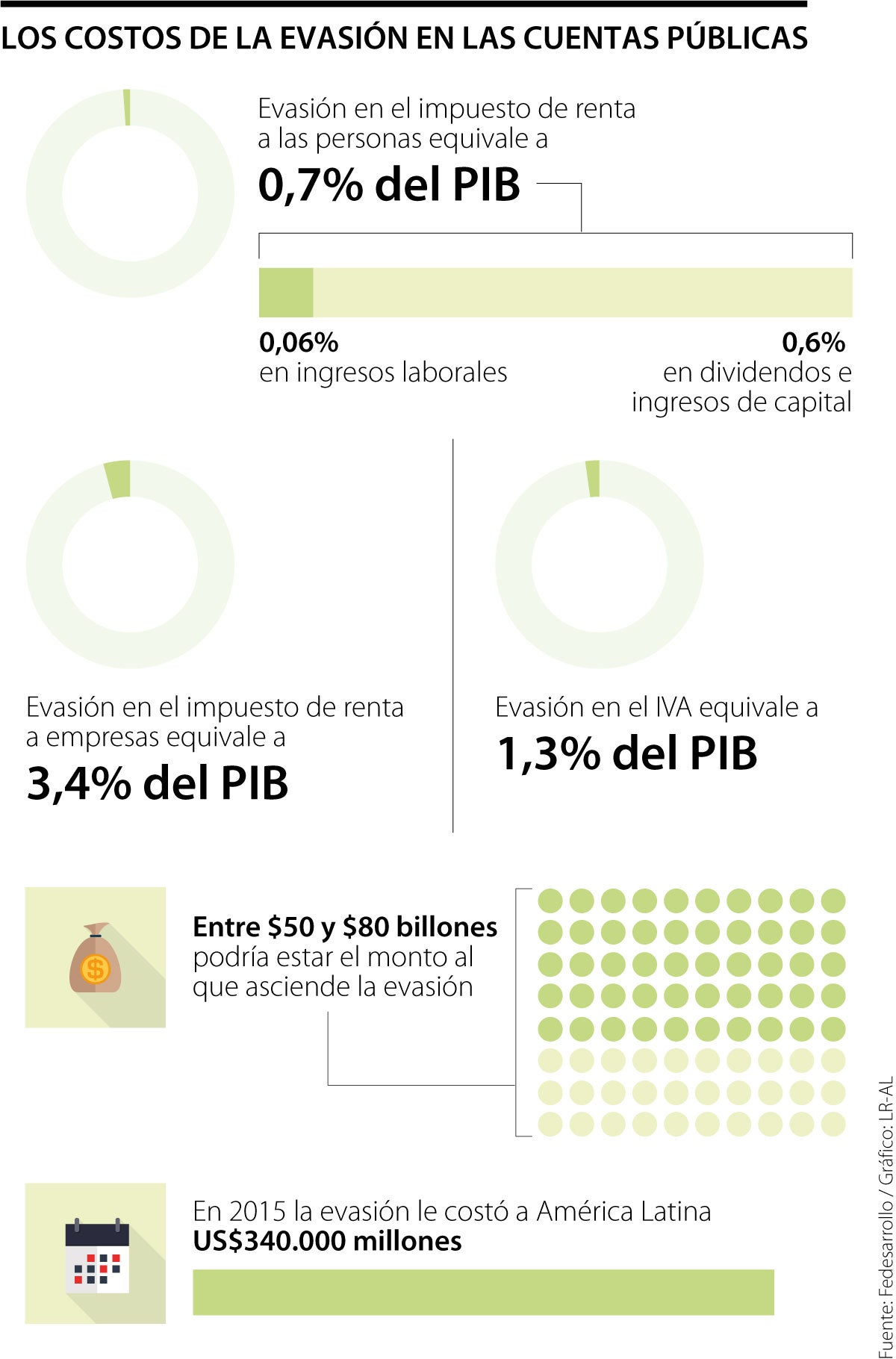

Una de las cifras preliminares que se tendría en cuenta para su elaboración y de las que más ha llamado la atención es la correspondiente a la evasión y elusión de impuestos. Tal como lo señala Reyes y Ocampo, esta cifra se acercaría a los $65 billones anuales, pues las estimaciones indican que podría estar entre $50 y $80 billones en el peor de los casos.

El promedio entre ambos se acerca a lo que estimó Fedesarrollo en 2021. La entidad dirigida por Luis Fernando Mejía proyectó que cerca de 5,4 puntos del PIB se pierden al año por estos factores.

Tomando en cuenta el PIB que se registró el año pasado, esa porción representaría cerca de US$17.000 millones, lo que a un cambio de $4.000 por dólar, se trataría de alrededor de $68 billones cada año.

En un caso hipotético de lograr controlar este problema, el país se ahorraría la reforma tributaria que propone el Gobierno Petro y, en cambio, la superaría hasta por 36 puntos porcentuales ($18 billones).

Entre los tributos en los que más se pierden recursos está la evasión en el impuesto de renta de las empresas, con 3,4% del PIB; seguida por la evasión en el IVA, que representa 1,3% del PIB y la evasión en el impuesto de renta a personas naturales que cuesta 0,7% del PIB.

En relación al centro de estudios económicos, en el que el ministro de Hacienda Ocampo fungió como director, realizó un par de observaciones de lo que se debería hacer o proponer en caso que se quiera disminuir o resolver ese inmenso problema fiscal.

Consentir una fiscalización pública mayor mediante declaraciones de renta públicas para el caso de las compalías y anónimas en el caso de las personas naturales son solo algunos de los apuntes que se hicieron.

Por su parte, Fedesarrollo se situó sobre la línea que exponía Reyes cuando era director del Observatorio Fiscal de la Universidad Javeriana en cuanto a la interoperabilidad de las bases de datos de las entidades públicas para su revisión constante.

Asimismo, no solo se permite un mayor acceso a los datos para este tipo de institutos sino que también se reduce el margen de error en las diferentes cuentas tributarias. Como es el caso de las personas fallecidas que son reportadas por los contribuyentes en sus costos y deducciones de IVA.

“Bajo este argumento se debería establecer una obligación para que la Registraduría informe a la Dian sobre la depuración de personas muertas para saber si las que se presentan en las declaraciones de renta corresponden a personas vivas o muertas”, dijo Mejía, director de Fedesarrollo.

Se estima que con esta reforma se resuelva este problema que ya se puede catalogar como histórico en Colombia. De acuerdo con un estudio llevado a cabo por la Universidad de La Salle, las reformas tributarias -en su mayoría- no han combatido este panorama.

Conforme con un gráfico presentado en este estudio, los recursos potenciales no recaudados en las personas naturales para inicios de la década son equiparables a los que se presentaban en 1970, cuando el porcentaje oscilaba entre 60% y 70%.

Comentarios recientes