Luego del incremento este mes de la tasa de política monetaria (mayor a lo previsto) y una contracción económica en el primer trimestre que superó los pronósticos, analistas en el mercado de renta fija están ajustando sus proyecciones para el ciclo de cambios de tasa del banco central. Muchos, de hecho, apuestan a recortes para este 2022.

En consecuencia, Chile en un caso único. Hace quince días, el banco central aumentó los costos de endeudamiento en 125 puntos base, hasta el 8,25%. Luego declararon que la inflación superó el nivel más alto en casi 28 años, impulsada por los alimentos y combustibles.

La entidad encabezada por Rosanna Costa afirmó en las minutas de esa reunión que esa fuerte reacción era necesaria para evitar futuros ajustes con mayores costos en empleo y actividad. Después de la publicación de las minutas el viernes, los swaps a 2 años cayeron 12 puntos base, mientras que los de 5 años disminuyeron en 20.

Nuevas alzas de tasas podrían tener poco impacto en las presiones de precios, y tener un alto costo para una economía que ya está al borde de la recesión, apunto Jaime Achondo, gerente general de la corredora Fynsa.

“Buena parte de la presión inflacionaria viene de sectores que no se controlan con tasa de interés”, dijo Achondo, haciendo una comparación con 1998 en plena crisis asiática. Por su parte, el banco central encabezado por Carlos Massad aumentó la tasa en 5,5 puntos porcentuales en un mes, y hundió a la economía en una profunda recesión.

El producto interno bruto (PIB) se contrajo un 0,8% en el primer trimestre con respecto a los tres meses anteriores, el doble de lo que proyectaban los analistas encuestados por Bloomberg, notificó el miércoles el banco central.

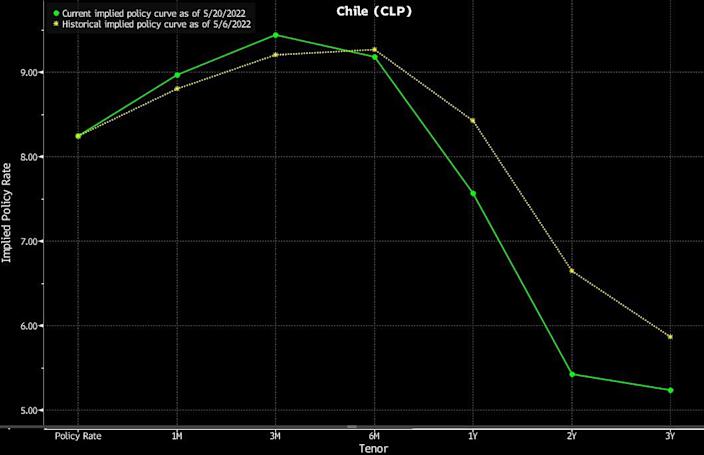

De esta manera, los mercados no demoraron en reaccionar. Las tasas de los swaps descuentan la tasa clave en 7,5% en un año y en 5,5% en dos años. Tan solo hace dos semanas, las proyecciones eran de 8,5% y 6,25%, respectivamente.

La tasa de política monetaria está muy cerca de su máximo, y no debería aumentar más de 100 puntos base en los próximos meses, conforme lo indicó Jorge Selaive, economista jefe de Scotiabank.

“Vemos un ‘rollercoaster’ de TPM muy cerca”, dijo Selaive. “Con los primeros síntomas de desaceleración inflacionaria, el banco central debería ser muy agresivo recortando la tasa”. Reducciones de 100 o 150 puntos base podrían producirse incluso este año, indicó.

El banco central ha subido los costos de endeudamiento en 775 puntos base desde julio.

Circunstancialmente, las presiones inflacionarias podrían durar unos meses más, debido a la abundante liquidez de los hogares, afirmó Felipe Alarcón, economista jefe de Euroamerica. “La tasa llegaría a un máximo de entre 9% y 9,5% a más tardar en julio, para mantenerla ahí hasta por lo menos diciembre”, prevé.

Los contratos forward apuntan a que la inflación alcanzará un máximo del 12,8% en agosto.

La mejor apuesta para la renta fija local sería tomar posiciones en el extremo corto de la curva tan pronto como los responsables de la política monetaria terminen de subir la TPM, apuntó Selaive. El extremo más largo se ve más afectado por factores políticos y externos, y eso es una incógnita en este momento.

Comentarios recientes