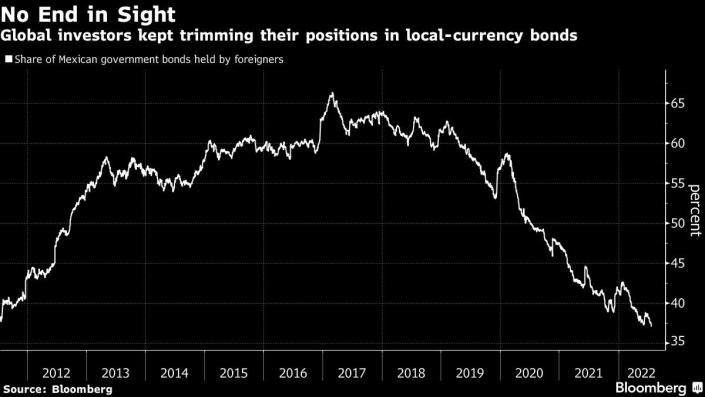

La participación de los bonos locales del Gobierno de México en manos de extranjeros bajó este mes a un mínimo de 11 años, a medida que los inversionistas aún desconfían de comprar bonos de mercados emergentes.

Las cuentas en el extranjero retenían al 20 de julio poco menos de 1,28 billones de pesos (US$63.000 millones) en bonos del Gobierno mexicano en moneda local (conocidos como MBonos), de acuerdo con los últimos datos disponibles. Eso es 36,8% del total de la deuda local en circulación, la más pequeña participación desde noviembre de 2011.

Los administradores de fondos de todo el mundo se han estado deshaciendo de los bonos locales mexicanos desde principios de 2020, cuando tenían aproximadamente el 60% de las notas, a medida que la pandemia causaba estragos en el crecimiento global y el endurecimiento monetario llevaba a los inversionistas a repensar su posicionamiento en activos de riesgo. El aumento de este año en los rendimientos estadounidenses reanimó la tendencia, con el índice de los bonos locales de los países en desarrollo retrocediendo alrededor de un 9%.

“Ha habido outflows de EM local currency bonds en general”, afirmó Juan Prada, estratega de BBVA en Nueva York. “La inflación sigue alta, las condiciones financieras mundiales apretándose, riesgos geopolíticos en Europa, problemas económicos en China. Eso afecta el apetito por los activos de mercados emergentes”.

Las ansias por los bonos locales de los mercados emergentes ha sido endeble este 2022, luego de que el endurecimiento de las condiciones financieras mundiales llevó a los inversionistas a buscar activos refugio. La Reserva Federal de EE.UU., que enfrenta las mayores presiones inflacionarias en 40 años, aumentó el objetivo para las tasas de referencia a un rango de 2,25% a 2,5% esta semana, llevando el aumento acumulado de junio a julio a 150 puntos básicos, el más alto desde principios de 1980.

Por su parte, los extranjeros vendieron 140.000 millones de pesos en MBonos este año hasta el 20 de julio, además de 238.000 millones de pesos de salidas de capital en 2021 y 200.000 millones de ventas netas en 2020. Eso es una reversión de años anteriores; las cuentas en el extranjero fueron compradores netos de bonos en pesos para todos los años entre 2000 y 2019.

En este sentido, las salidas de capital en 2022 resaltan cuán sorprendentemente resistente ha demostrado ser el peso mexicano a pesar de la fortaleza del dólar, avanzando un 1% frente a la moneda estadounidense este año aun cuando la mayoría de las monedas del Grupo de los 10 y de los mercados emergentes se debilitaron. TAdicionalmente, en lo que va del año, el Banco de México ha aumentado su tasa de política en 225 puntos base, en línea con la magnitud de las alzas de la Reserva Federal.

Para algunos, esta divergencia significa que se abre una oportunidad de compra en el espacio de renta fija local de México. Los bonos gubernamentales referenciales denominados en pesos con vencimiento en 2031 cayeron más del 6% este año, enviando el rendimiento al 8,6% desde menos del 7% antes de la pandemia.

“Si bien no creemos que estemos allí todavía, los bonos mexicanos podrían tener un rendimiento superior en un entorno más positivo para las tasas”, escribieron la semana pasada los analistas de JPMorgan Chase & Co. Saad Siddiqui en Londres y Gisela Brant en Nueva York, en una nota citando un posicionamiento muy ligero de los extranjeros, así como las cuentas fiscales más saludables de México y una inflación más baja que la mayoría de sus pares latinoamericanos.

Comentarios recientes