El presidente Nicolás Maduro reconoció el control ejercido sobre el mercado cambiario durante 2021, en medio de un contexto de flexibilización que, en su opinión, fue determinante para salir de la hiperinflación en 2022.

Cuando bajo presión por la sanción estadounidense contra el Banco Central de Venezuela, se aprobó el Convenio Cambiario N° 1, que permite la libre circulación de divisas en el país, en el instrumento se estableció el mecanismo de intervención que supone que la autoridad monetaria puede inyectar divisas a la mesas cambiarias de la Banca en los términos de lapsos y montos que estime convenientes.

Según los datos que maneja Aristimuño Herrera & Asociados, en 2021 el precio que el BCV tuvo que pagar para conseguir una variación anual del tipo de cambio oficial de 321,44 %, muy inferior a la de 2.290,2 % del año precedente, ascendió a 1.535 millones de dólares.

Nota relacionada Intervención cambiaria aumenta 88% para contener al dólar

No es fácil llegar a esta cifra, porque el instituto emisor no publica los montos concretos que vende a los bancos cada semana. Solo informa sobre el día de la intervención y el tipo de cambio de referencia expresado en euros, por lo que la información disponible es extraoficial, pero proveniente de fuentes financieras altamente confiables.

Con relación a los datos disponibles, el BCV inyectó un promedio de 80 millones de dólares mensuales a la Banca durante el primer semestre del año, lo que representa un monto acumulado de 480 millones en los primeros seis meses.

Esta cantidad subió a 150 millones de dólares como promedio mensual entre julio y octubre, lo que suma otros 600 millones totales en ese lapso.

En noviembre, el monto total de las intervenciones se ubicó en 225 millones y en diciembre escaló a 230 millones de dólares.

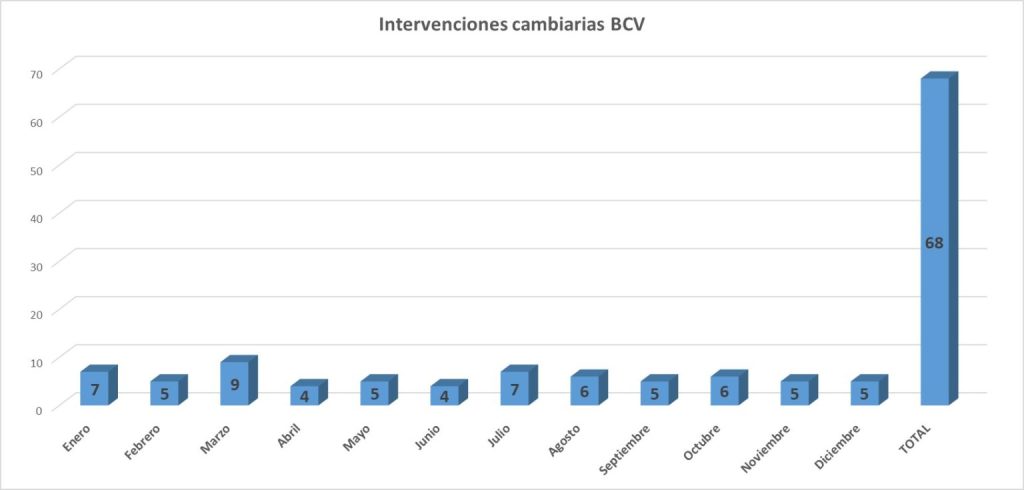

En total, el BCV realizó 68 operaciones de venta de divisas a la Banca en el año que recién termina. Los meses más intensos fueron marzo, con 9 intervenciones; enero y julio, con 7 inyecciones cada uno. Los meses más tranquilos fueron abril y junio, con 4 operaciones cada uno.

Los datos sugieren que el BCV parece haber cambiado la estrategia en la medida en que la disponibilidad de recursos subía. Al inicio de 2021, las intervenciones tenían una periodicidad indeterminada y con montos bajos. Al final, el proceso se regularizó con menos ventas, pero por montos mayores.

En todo caso, el ente emisor realizó un promedio de 2,6 intervenciones semanales, que equivalen a una media de 5,6 cada mes.

– ¿De dónde salen los recursos? –

Por meses, varios economistas denunciaban que el Banco Central de Venezuela estaba «quemando» reservas internacionales para financiar esta apreciación inducida del tipo de cambio. El comportamiento de las reservas no apoya esta afirmación.

De acuerdo con los datos oficiales disponibles hasta el 29 de diciembre, las reservas internacionales cayeron en 543 millones de dólares u -8,21 % al cierre de 2021. Hay que aclarar que el BCV añadió 5.000 millones de dólares a la cuenta de reservas procedentes de la aprobación de una asignación de Derechos Especiales de Giro (DEGs), por parte del Fondo Monetario Internacional (FMI), como parte de un plan de apoyo monetario para enfrentar las consecuencias económicas de la pandemia de covid-19.

Nota relacionada Según el economista Aaron Olmos el dólar rondaría los Bs. 8 sin la intervención del BCV

Si se excluye esta cantidad, las reservas quedaron en 5.844 millones de dólares, lo que explica el descenso ya citado de -8,21 %. No obstante, si se asume la información presentada por el BCV, según la cual las reservas internacionales terminaron 2021 en 10.844 millones de dólares habría un incremento de 4.447 millones de dólares o 70,31 %.

Según se pudo conocer, los fondos para contener el tipo de cambio provienen de las exportaciones petroleras, con fondos en divisas que ingresan al flujo de caja del BCV.

Si esto es así, la estrategia de intervención habría consumido el equivalente a 13 % del ingreso petrolero obtenido en el año que los economistas Rafael Mac-Quhae y Hermes A. Pérez estiman en 11.800 millones de dólares. Sin duda, como proporción de las ventas externas de crudo, realizadas en condiciones extremas por las sanciones, el costo del control sobre el tipo de cambio resulta oneroso.

– Los efectos polémicos –

Por otra parte, esta política del BCV ha inducido una pérdida de poder de compra del dólar que se ubica en alrededor de 50 %, en una economía altamente dolarizada, lo que termina por afectar a los consumidores.

Igualmente, la producción nacional enfrenta una fuerte pérdida de competitividad cambiaria, un lastre para las exportaciones, mientras que, junto con la masiva exoneración de aranceles, las importaciones se benefician de esta situación.

Nota relacionada Flexibilización cambiaria permitió a Venezuela salir de la hiperinflación, según Nicolás Maduro

Esta estrategia es parte de un histórico ajuste macroeconómico que el gobierno de Nicolás Maduro ha realizado sin ningún sobresalto social. No solo se trata de contener el tipo de cambio, sino que se ha reducido fuertemente la emisión de liquidez, se han reducido subsidios a los servicios públicos y al combustible, junto con una dura política de restricción salarial que afecta fundamentalmente a los trabajadores del sector público.

Fuente: Banca y Negocios.

Comentarios recientes