En esta oportunidad, el problema contiguo está en el mercado local de bonos, donde los acreedores se han vuelto reacios a renovar los bonos del Gobierno que vencen. Debido a los grandes gastos y el Gobierno izquierdista bajo presión del FMI para dejar de tomar préstamos baratos del banco central para cubrir su déficit presupuestario, en Buenos Aires crece la sensación de que los funcionarios se están quedando sin opciones de financiamiento y que una reestructuración de los bonos locales se está volviendo casi inexorable.

Gran parte del problema echa raíces en el hecho de que el valor de gran parte de los bonos está vinculado a la inflación, el único instrumento que los inversores afectados por la crisis han encontrado atractivo. De esta manera, la explosión de la inflación, en lugar de proporcionar una gran dosis de alivio de la deuda, como ha sucedido con los Gobiernos de todo el mundo este 2022, lo que sucede está presionando cada vez más las arcas fiscales. Los precios al consumidor se han disparado a una tasa anual de más del 60% este año, la más alta de este siglo y una de mayores en todo el mundo.

La subasta de deuda pública programada para el martes facilitará apreciar qué tan grave es la situación. El Gobierno busca vender unos 250.000 millones de pesos (US$2.000 millones) en letras atadas a la inflación y otros activos. La demanda ha disminuido en las últimas subastas, y los rendimientos de las notas se han disparado por encima del 12% en las operaciones recientes en el mercado secundario, deparando una tasa total de más del 70% con las tasas de inflación actuales.

Del mismo modo, la demanda de dólares está incrementando, hundiendo al peso paralelo a mínimos históricos casi a diario, lo que indica una clara señal de que los inversores están amortizando sus bonos y sacando el dinero al extranjero. Lo cual llama la atención de los tenedores de bonos extranjeros de Argentina.

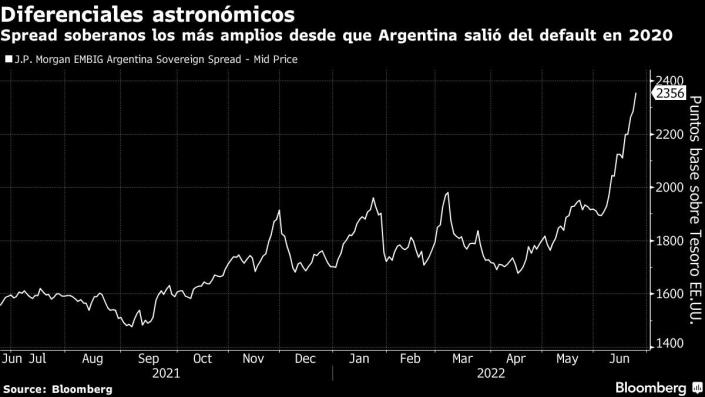

El Gobierno no tiene que hacer pagos significativos de esos bonos durante años, sin embargo, aún así los inversores se están poniendo nerviosos, haciendo caer el precio de los títulos de referencia a solo 23 centavos por dólar. A ese precio, el rendimiento es del 21%, lo que convierte al país en una de las casi dos docenas de naciones de mercados emergentes que se ha hundido en territorio de “distress”, lo que significa que, los inversores están comenzando a prepararse para la posibilidad de un default.

El país ha incumplido sus bonos extranjeros tres veces este siglo, la última en un acuerdo de reestructuración en 2020 que dio a los inversores poco más de 50 centavos por dólar.

“El camino para que Argentina acumule suficientes reservas internacionales para hacer los pagos de capital de su deuda externa en los próximos años parece cada vez más estrecho”, afirmó Jared Lou, gestor de cartera de William Blair Investment Management en Nueva York. “La reestructuración de la última vez fue defectuosa, ya que ofreció alivio de la deuda y cupones bajos sin ninguna reforma, y aquí es donde estamos hoy” agregó.

Por su parte Argentina está tomando medidas para desactivar la bomba de tiempo de la deuda local. El 22 de junio, el Ministerio de Economía canjeó más de la mitad de sus 600.000 millones de pesos (US$4.800 millones) en obligaciones locales que vencían a fin de mes, en un canje que redujo drásticamente la presión por la refinanciación clave del martes.

No obstante, pese a que el Gobierno canjeó más de lo esperado, la mayor parte de la participación provino de instituciones públicas. No es seguro que los acreedores privados sean tan entusiastas.

Asimismo, el Ministerio de Economía de Argentina rechazó hacer comentarios sobre la subasta del martes ni de sus planes para aumentar la participación de los inversores en las próximas ventas de deuda. El ministro de Economía, Martín Guzmán, informó que el Gobierno jamás dejará de pagar su deuda local.

Sin embargo, podría ser difícil dados los objetivos establecidos en el programa crediticio por US$44.000 millones del país con el Fondo Monetario Internacional. El programa limita la emisión monetaria de Argentina al 1% del producto interno bruto este año, cortando una fuente clave de financiamiento del banco central para pagar la deuda local.

En medio de toda la reciente volatilidad del mercado, los esfuerzos por fortalecer el mercado de deuda en pesos “siguen siendo fundamentales, junto con la firme implementación de las metas fiscales”, anunció la semana pasada la directora gerente del FMI, Kristalina Georgieva.

El país argentino ha trabajado en pro a subir las tasas de interés en una economía que continúa luchando por salir del estancamiento provocado por la pandemia. El crecimiento se desaceleró en los primeros tres meses de este año con respecto al trimestre anterior, afectado por la contracción del sector agrícola y la caída de las exportaciones. El banco central elevó su tasa de referencia en tres puntos porcentuales al 52% a principios de este mes, para incentivar a los inversores a comprar valores locales.

Aunque, podría no ser suficiente para evitar una crisis de deuda antes de las elecciones presidenciales de octubre de 2023, ya que los inversores demandan activos con vencimientos cada vez más cortos, según Ramiro Blázquez, jefe de estrategia de la corredora BancTrust & Co. en Buenos Aires.

“Los vencimientos cada vez más cortos podrían generar una crisis de deuda antes de las elecciones”, dijo Blázquez. “Para evitar ese escenario, es probable que el Gobierno recurra a una combinación de presión y aumentos de tasas moderados para garantizar tasas de reinversión decentes. Pero el éxito no está garantizado de ninguna manera”, agregó.

La venta del martes consistirá principalmente en bonos del Tesoro atados a la inflación y con descuento que vencen a fines de este año. Argentina también está vendiendo bonos vinculados al dólar con vencimiento en 2023 y 2024.

“En la medida que los precios sean razonables y el Tesoro emita a plazos cortos también, mayormente lo que queda por renovar se va a renovar”, dijo Carolina Gialdi, jefa de ventas y trading de mercados internacionales de Max Capital en Buenos Aires. “Pero hay una preferencia por liquidez más alta; puede que no lleguen al 100%”.

Comentarios recientes